El seguro de equipo electrónico cubre (i) daños a los equipos asegurados, (ii) daños a los medios con respaldos de información , y (iii) incrementos en el costo de operación producto de daños a los equipos asegurados.

Algunos ejemplos de equipos electrónicos que se aseguran con estas pólizas son: copiadoras, impresoras, servidores, computadoras personales, antenas de todo tipo, microscopios, cámaras de televisión, equipos dentales, equipos de rayos X, equipos médicos, conmutadores telefónicos y muchos otros equipos electrónicos.

Los seguros para equipos electrónicos son uno de los seis “Ramos Técnicos”, que además comprenden seguros para rotura de maquinaria, calderas, equipos de contratistas, montaje y obra civil.

¿Cuáles son las aseguradoras principales aseguradoras de equipo electrónico en México?

Las aseguradoras mexicanas reportan los seguros para equipos electrónicos dentro de los Ramos Técnicos, sen desagregar cada uno de los seos Ramos. Las principales aseguradoras de Ramos Técnicos son:

| # | Aseguradora | Primas en Ramos Técnicos en 2019 (millones de pesos) |

| 1 | Allianz México | $ 2, 745 |

| 2 | Mapfre México | $ 2,421 |

| 3 | Inbursa | $ 1,017 |

| 4 | GMX Seguros | $ 817 |

| 5 | Atlas | $ 801 |

| 6 | AXA Seguros | $ 772 |

| 7 | FM Global | $ 618 |

| 8 | G.N.P. | $ 524 |

| 9 | Afirme | $ 521 |

| 10 | Chubb Seguros México | $ 511 |

¿Cuáles son las secciones del seguro de equipos electrónicos y qué cubre cada una?

Este seguro se divide en tres secciones:

Sección I. Daños Materiales al Equipo Electrónico

Ampara daños al equipo electrónico asegurado por los riesgos cubiertos en la póliza. El equipo debe estar debidamente instalado y haber pasado las pruebas iniciales de operación y funcionamiento; pueden estar en operación, revisión, mantenimiento o inactivos pero en condiciones de ser utilizados.

Algunos ejemplos adicionales de equipos asegurables son: sistemas de comunicación, equipo médico, de oficinas, fotocomposición, telecomunicación, de emisoras y receptoras, de investigación y análisis, equipos de informática, equipos de medición y en general equipos donde el valor de los componentes electrónicos sea mayor al 50% de su valor de reposición real.

Sección II. Portadores externos de datos.

Ampara daños a “portadores externos de datos”, entendidos como dispositivos que almacenan información, que se pueden utilizar en los equipos asegurados y que no están unidos ni forman parte de los equipos.

Algunos ejemplos son: cintas magnéticas, discos magnéticos removibles, discos ópticos, algunos discos rígidos y memorias flash.

Sección III. Incremento en costo de operación por la utilización de una instalación de procesamiento de datos ajena.

Cubre los costos de operar en un centro de datos externo si los equipos asegurados son destruidos o dañados. Permite a las empresas dar continuidad a sus operación, disminuyendo la afectación económica.

¿Cuáles son las coberturas básicas del seguro de equipos electrónicos?

A continuación presentamos las coberturas básicas de cada una de las tres secciones:

Coberturas de sección I, equipo electrónico

- Incendio, impacto directo de rayo, implosión, explosión, extinción de incendios

- Pérdidas o daños materiales causados por robo con violencia, tentativa de robo y/o asalto

- Humo, hollín, gases, líquidos o polvos corrosivos

- Corto circuito, arco voltaico, perturbaciones por campos magnéticos, sobretensiones causadas por rayo, tostadura de aislamientos

- Defectos de fabricación, de material, de diseño o de instalación

- Errores de manejo, descuido, negligencia, impericia o mala intención del personal del asegurado

- Actos mal intencionados y dolo de terceros

- Hundimiento del terreno, deslizamiento de tierra, caída de rocas, aludes que no sean causados por terremoto o erupción volcánica

- Cuerpos extraños que se introduzcan en los bienes asegurados

- Acción del agua o humedad que no provenga de las condiciones atmosféricas comunes en la región

- Roturas o filtraciones accidentales de las tuberías

- Descargas accidentales o derrames de agua o de vapor de equipos industriales o domésticos

- Gastos de albañilería necesarios con motivo de la reparación de los equipos asegurados, hasta por 10% del monto indemnizado

- Otros daños derivados de la operación del equipo no excluidos en la póliza

Coberturas de la Sección II, portadores externos de datos

- El costo de adquirir los portadores externos de datos afectados por el siniestro

- Los gastos para efectuar la reproducción y regrabación de la información en ellos almacenada

Coberturas de la Sección III, gastos de operación

- El incremento de los gastos en que se incurra por la utilización de instalaciones de procesamiento electrónico ajenas

- El periodo de indemnización estará limitado a lo indicado en la carátula o condiciones especiales que formen parte de la póliza

¿Qué coberturas opcionales existen para estos seguros?

Mediante prima adicional y convenio expreso, se pueden contratar cobertura de pérdidas y/o daños materiales por:

- Terremoto y/o erupción volcánica

- Fenómenos meteorológicos (ciclón, huracán, vientos tempestuosos, granizo, helada y nieve)

- Inundación

- Huelgas, alborotos populares, conmoción covil y daños por actos de personas mal intencionadas

- Cobertura de equipos móviles y/o portátiles fuera de los predios asegurados

- Hurto (robo sin violencia)

- Gastos extraordinarios

- Gastos por flete aéreo

- Daños por siniestro en equipo de climatización

- Valor nuevo de reposición a consecuencia de daño total

- Daños en tubos y válvulas

- Daños a tomógrafos electrónicos

- Cobertura global (blanket)

¿Qué riesgos y gastos están excluidos del seguro de equipos electrónicos?

Para la Sección I, equipos electrónicos, se excluyen

- Fallas o defectos de los bienes asegurados, existentes al inicio de vigencia del seguro

- Pérdidas consecuencia directa del funcionamiento prolongado debido a condiciones atmosféricas imperantes

- Gastos para corregir deficiencias de capacidad

- Cualquier gasto de mantenimiento

- Pérdidas que sean legal o contractualmente responsables el fabricante o proveedor d }e los bienes

- Daños y responsabilidad por reducción de ingresos y/o cualquier otra pérdida consecuencial

- Defectos estéticos

- Por aguas subterráneas o freáticas

- Guerra declarada o no

- Robo en el que intervengan directa o indirectamente empleados o dependientes del asegurado, o caushabientes o apoderados del asegurado

- Expropiación, requisición, confiscación por autoridades competentes

- Destrucción de los bienes por actos de autoridad

- Reacción nuclear

- Choque sónico

- Actos dolosos o culpa grave del asegurado, sus representantes o o personas responsables de la Dirección Técnica

- Interrupción o fallas del suministro de corriente eléctrica de la red pública, de gas o de agua

Para la Sección II, portadores se adicionan a las exclusiones de la Sección I las siguientes:

- Gastos resultantes de una falsa programación

- Pérdida de información causada por campos magnéticos

- Reproducción y regrabación que no sea necesaria o no se hiciere dentro de los 12 meses posteriores al siniestro

- Daños y responsabilidad por reducción de ingresos y/o cualquier otra pérdida consecuencial

- Desgaste o deterioro paulatino de los portadores externos de datos

- Cualquier beneficio adicional obtenido mediante modificación de la información originalmente contenida en los portadores

- Gastos de diseño de cualquier tipo de programas contenidos en los portadores externos

En el caso de la Sección III, Gastos, se excluyen además de lo excluido en la Sección I lo siguiente:

- Incremento del periodo de indemnización causado por mejoras de la instalación dañada

- Gastos para reconstruir y/o regrabar información en portadores externos

- Falta de material pata proseguir con el procesamiento de datos

- Aplicación de leyes que impida o limite la reconstrucción o reparación

- Permisos, licencias o contratos de arrendamiento o cesión

- Pérdida de mercado o cualquier otra pérdida consecuencial diferente a la asegurada en la sección III

- La imposibilidad económica del asegurado para hacer frente a la reconstrucción o reparación de los bienes dañados

¿A qué valor se indemnizan los bienes dañados?

Pérdida parcial. En caso de pérdida parcial se pagará los gastos necesarios para dejar al equipo en condiciones similares a las que tenía antes del siniestro.

Pérdida total. En caso de pérdida total, la indeterminación no podrá ser mayor al valor real de los bienes, menos el valor del salvamento, sin exceder la suma asegurada.

Definición de valor real

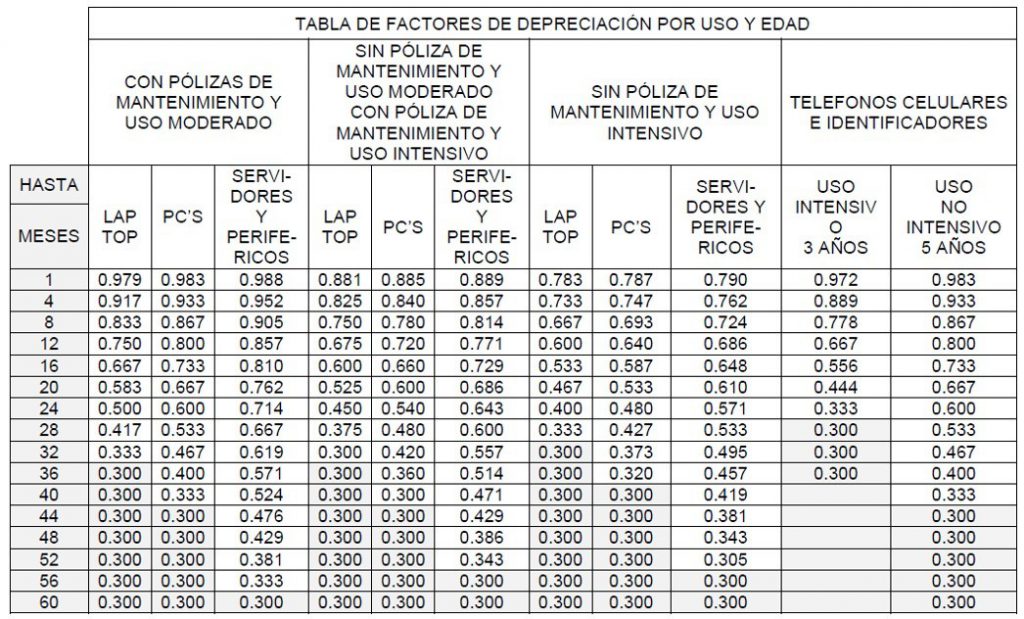

El Valor real se obtiene deduciendo del valor de reposición que tenga el bien dañado a la fecha del siniestro, el importe de la depreciación, calculada en función de la vida útil y el estado de conservación de un equipo.

Las aseguradoras incluyen normalmente una tabla de depreciación dentro de las condiciones generales de la póliza. A continuación se muestra la tabla de depreciación de AXA Seguros México:

Uso moderado es uso en entorno familiar; uso intensivo es para equipos utilizados como herramientas de trabajo en oficinas, empresas, comercios, escuelas e industrias.

¿Dónde puedo cotizar y contratar un seguro para equipos electrónicos?

En Kayum te podemos ayudar a contratar el mejor seguro para el equipo electrónico de tu empresa. Escríbenos a [email protected] o envía un mensaje por WhatsApp utlizando el ícono en la parte inferior de esta página.